本文是 速通RL基础 的后续

一句话总结:现代RL算法的一切都是 估计优势函数 。

所谓现代RL,我在这里想指的是使用神经网络估计Q/V等关键函数的RL算法,而不是类似于Q-learning或者REINFORCE等算法。它们有些年头了。

Actor-Critic

Actor-Critic是一种框架。在该框架内,算法使用至少两个神经网络:

1) Actor: 这个神经网络用于计算策略函数 π

- Critic: 这个神经网络用于 估计 价值函数 V

我们知道,优势函数 A=Q−V , 但是我们并没有 Q 网络。不过,我们知道, Q 和 V 之间是可以相互转换的。存在公式:

V(st)=EπQ(st,a)

Q(s,a)=r(s,a)+γ∑P(s′∣s,a)V(s′)

其中 P 是状态转移概率。

不难看出,使用 V 的估计可以对 Q 也同样进行估计,但问题是我们不知道状态转移概率(这被称为model-free学习)。

但不要慌,蒙特卡洛大人会赢的:

Q=r+γ∑PV′=∑P(⋅)⋅r+γ∑P(⋅)V′=∑P(⋅)⋅(r+γV′)

注意第一项变形是因为 ∑P=1

显然这又是一个 ∑f⋅p=Ef 的形式。只待蒙特卡洛大人出手,便轻而易举地打掉了可恶的期望符(

综上,我们可以通过蒙特卡洛采样得到 Q 的一个一阶估计 r+γV′

再用它减去 V , 就是我们大名鼎鼎的TD误差了~

δt=rt+γVt+1−Vt

所以本质上,时序差分就是优势函数的一阶估计(同时它是无偏估计)。于是,我们就可以得到Actor-Critic中对 A 的估计算法了:

A(s,a)≈δt=rt+γVθ(st+1)−Vθ(st)

Vθ 就是Critic网络。看上去,它需要两次前向。但是由于我们每采样一条序列就会对整条序列上所有的 (st,a,st+1) 计算,所以可以复用中间重叠的部分,均摊也只需要一次。

再带入PG的更新公式,就可以更新actor的参数了。

同时不要忘了, Vθ 只是估计!所以这个网络也是需要优化的!

但是问题来了,我们并不知道真实的 Vtrue 。退一步讲,我们可以由现有的数据推导出一个更精确的估计吗?

这里我们需要使用 贝尔曼方程 :

V(st)=Eπ[R+γV(st+1)]

老兄,怎么又见面了

类似地,我们可以用蒙特卡洛拿掉这个期望符。因此,Critic的拟合目标为 r+γV(st+1) 。而它的输出为 V(st) 。实际使用均方误差更新,刚好为 δt2 (通常会乘一个 1/2 使得求导后消掉系数)。

这里会陷入一个很奇怪的境地,即 r+γV(st+1) 既是 Qt 的估计,又是 Vt 的估计。这是因为我过度简化了符号,省略了动作项(而Q和V唯一的区别就在动作上)。可以想象,如果有一个大批次,里面可能采用各种不同的 a 。此时,它们只会更新对应的 Q ,但是全都会更新同一个 V 。这样就更容易发现两者的区别了(根本原因是拆期望符的时候下标分布不一样)。

从推导过程中不难看到,TD误差估计对于 Actor 和Critic 的误差来自于:

对于 Actor , 它拆掉了转移概率项,同时依赖于两个不一定精确的 V 估计。

对于 Critic ,它是自举式(bootstrap)更新,即用自己生成的数据迭代自己(更新目标包含自己的输出)。这种更新方式的最大问题是非常依赖于初始值和策略 π 所带来的reward r 。试想一下,如果策略非常垃圾,一直都在反馈负奖励,那么Critic将很快滑落到看什么都坏的境地去。问题就在于, 初始策略非常垃圾 是很常见的。

最后,这里介绍一下detach问题。在上面的推导过程中, r+γV(s′) 通常视作目标(也称TD目标)。然而这里的 V(s′) 实际上是Critic网络算出来的,在自动求导框架中会为Critic参数添加梯度。目标不应该被梯度下降优化,所以在实现时需要注意。具体来说,

- 对于Actor而言,TD误差 δt 需要执行detach操作以避免对于Critic的意外更新.

- 对于Critic而言,需要将TD目标 r+γV(s′) 进行detach.

……晚上写得好困。之后再慢慢更新吧~ 争取写到现在最新的RL算法。其实本质上一直没跳出AC框架,只是在里面想办法稳定训练过程。

遥想几个星期前我还没有勇气看数学公式。现在似乎大脑升级了一点。我认为其中最关键的改变是,我试着去背公式了。

理解不如娴熟

。背诵这个过程其实强制你

仔细阅读公式

,在这个过程中你会理解它,并且试着为它添加联想以便于记忆。公式逐渐积累之后会形成一种惯性,这就像你看英语文章,如果你每个词都要查词典,那肯定是看不下去的。

另外我很感谢

@东川路第一伊蕾娜

的帖子,譬如

Open and open again—如何有极强的执行力? (年度总结预览版)

。比较让我感叹的是1月我还给伊蕾娜评论过(才不是因为都是伊蕾娜),半年过去后感觉自己不进则退了。好吧,也有些习得性无助和性压抑作祟,毕竟我可是

在中国科学技术大学 (USTC) 就读是怎样一番体验?

的作者(这种文章成了代表作是不是这辈子没有了)。不管怎么说,伊蕾娜桑还是太勝ち組了;对于像我这种阴角,我会提供一个比较具有实操性的方案:试着照镜子保持微笑。此外,如果你不知道怎么open,可以直接私信我聊聊你对某某问题的意见。在我跟其他校友分享伊蕾娜桑的时候发现,科大很多组有个不好的习惯,就是组内互防。Idea不流通,Coauthor基本没有,最后就是大伙都在受折磨。实际上,“要是每个idea都work,我早就著作等身了”。因此任何形式的交流都是欢迎的。

8/16接续

如何分析使用TD估计的Actor-Critic?

一般很多教程会急吼吼地跑去下一个知识点,但我会在这里稍作停留,介绍一下一般性的分析方法。

我们目前面临的问题,正如之前所总结,可以定性地说成:

- 对Q的估计不准

- 对V的估计不准

- 对V的更新不准

- 对Actor的更新不准

如果细心一点,可能你会认为2是1的原因。不过,Q的估计不准除了偏差意义上的(即值本身不准),还存在方差意义上的(即采样误差)。我们需要较为细致地通过数学公式刻画这种“感觉”。为了使得符号易懂,我们约定 Vθ 为Critic估计值, Qθ 是估计值(TD目标)。 V,Q 则是真值。

Oracle

通常我们使用“Oracle”(神谕)这个概念来描述最佳情况。毫无疑问,最佳情况一定是

Vθ=V

然而,由于 Qθ 并非一个独立网络,我们直接假定它等于 Q 没有任何意义。我们好奇的是,如果Critic被完美优化了, Qθ 是否等于 Q ?

由 Q=r+∑P(s′∣s,a)V(s′) ,显然两者并不直接相等。由之前的推导不难发现, Qθ 是 Q 在状态转移分布下的一个样本 。

特别地,对于状态转移确定的情况, Qθ=Q 。这种情形的代表,比如下棋,以及大模型生成。对于带随机过程的,例如打牌(有抽牌这个随机因素),两者是不精确相等的。出于简便,我们主要考虑前者。

如果 Vθ=V

在这种情况下, 我们必须以更为严肃的态度面对上面的自举更新过程。

到底,自举在举什么?

首先,请注意优化本身不是针对 V ,而是针对参数 θ 。即,我们希望找到一个 θ ,使得 Vθ 尽可能逼近 V .

argminθdist[Vθ(s),V(s)]

我们没有办法知道真实的 V(s) 。但是,我们知道, V 一定满足

V(s)=r+γV(s′)

故而,该问题变成:

findθ,s.t.Vθ(s)=r+γVθ(s′)

只要优化过程最终确实使得上式成立,那么我们迭代地将上式展开到终止状态,就会发现 Vθ=Gt=V .

可以发现,如果这个自举过程最终收敛了,那么上述所提到的1/2两个问题都不存在。关键问题就来到了第三点,也就是这个自举过程的更新情况如何呢?

Critic梯度的方差

得益于现代自动求导的便利,Critic的更新通常直接使用TD误差的均方和。这种情况下,其梯度可以写成

∇θJCritic=−(r+γVθ(s′)−Vθ(s))∇θVθ

注意负号,以及括号内第二项被detach了所以不会额外产生梯度

最后一项是网络本身的梯度,在这里我们不关心。

衡量更新过程稳定性的关键指标即 梯度的方差 (对于其他场景也一样,当你想要改进训练过程的时候,算算方差先)。在这里,

Var[∇J]∝Var[r+γVθ(s′)−Vθ(s)]

注意 s 和 r 都是随机变量并且两者相关。这里介绍一下全变分公式:

根据全变分公式我们可以固定 (s,a) ,有

第一项:

E[Var[r(s,a)+γVθ(s′)−Vθ(s)∣s,a]]

这里我们取固定转移概率假设,即给定 (s,a) 之后, s′ 是固定的, r 也因此固定。那么内层就是一个定值,因此第一项是零。

第二项:

Var[E[r(s,a)+γVθ(s′)−Vθ(s)∣s,a]]

由上分析可知内层是个定值。如果我们简单展开会发现基本上还原了回去,似乎没有什么新知识;但这里有一个重要性质:

r 和 Vθ 无关

请注意, r 和 V 相关,但是和 Vθ 无关,因为 Vθ 是你的critic网络算出来的。

由这个性质,我们可以将上面的方差展开:

Var=Var[r]+Var[γV′−V]

不难看到,梯度的方差和

- 奖励方差

- 估计方差

两项有关。进一步地,奖励方差的本质是 π 的优劣(良好的策略应该比较稳定地获取奖励),估计方差则涉及到网络对于状态的拟合程度。此外,这个公式展示了基线是如何降低方差的:后一个方差项内,如果 V “紧随” V′ 变动,就可以降低方差。(遗憾的是我们不能根据 s′ 手动调整这个值,因为基线必须和未来无关)。

通过全变分公式可以很简单地分析REINFORCE的方差(即使用G_t估计优势函数)。通过固定(s, a)对,每一步的奖励都是无关的,因此其方差等于

Eepisode∑Var[γtr]

, 非常高。

进入下一部分前,快速回顾一下:策略梯度的公式是什么样的?(可以试着默写一下)

Actor梯度的方差

Actor的梯度可以写成

∇J=E[∇logπ⋅δt]

麻烦的是,不仅 δt 是随机变量, π 也是个和 (s,a) 有关的随机变量。更麻烦的是,这两者是相关的,毕竟 π 就是分布本身。因此,这里只能做出一些定性的分析:

- pi的方差代表了策略的极端程度。方差越低,策略越极端,探索效率越差,但更新越稳健。

- delta_t的方差,如前所述,是策略获取奖励的稳健程度。注意,极端策略也容易导致低方差,但是可能奖励本身很低。

从这个分析中不难看出,Actor的训练过程是个正反馈循环,即策略显现出的偏向性会被放大到更新过程中来。初始值非常重要。

GAE

在之前的方差分析过程中,细心的读者不难发现,由于我们添加了一个独立的Critic,使得方差被分解,使得方差只与 不可控的单步奖励 和 可控的估计方差 组成。这说明,Actor-Critic有助于降低方差(只要你的Critic估计方差不大)。然而,AC算法引入了估计网络,这使得Q/V估计不准确。

直观上不难发现:

- 真实奖励:(由于需要计算所有步而导致)方差大、无误差

- Q/V估计网络:方差小,误差大

GAE就是一种试图从两者间取得平衡的方案。非常有“水多了加面面多了加水”的感觉。

具体来说,对于 Qt , 我们可以把它 展开到一半 ,就会变成:

Qt(K)=∑γiR(st+i,ati)+γKV(st+K)

这个K可以任意大,都是合法的 Qt 估计。显然, K 越大,偏差越低,方差越大; K 越小,偏差越大,方差越小。将这些估计减去 V(st) ,我们就得到第 K 步的优势估计:

AK=QtK−V(st)=−V(st)+∑γiR(st+i,ati)+γKV(st+K)

这里有一个小数学技巧: γ2V(st+2)+rt+γrt+1−V(st)=rt+γV(st+1)−V(st)+γ(rt+1+γV(st+2)−V(st+1))=δt+γδt+1

即 相邻TD误差滑动一步再加起来可以消掉中间的 V . 这样, 之前的 AK 就还有更加漂亮的表达式:

AK=∑γiδt+i

为了兼得之前的偏差-方差特点,GAE直接做了一个指数滑动平均。这里简单介绍一下指数滑动平均;对于数列 ai ,其指数滑动平均后的数列 bi=λbi−1+(1−λ)ai

通项公式可以简单记作 bi=(1−λ)∑λiai

所以GAE中得到的 A 估计 A^ 为

A^=(1−λ)∑λiAi⟶K→∞∑(γλ)iδi

PPO

大胆, 你怎么不讲

TRPO

就讲PPO?

我们知道,PG公式可以写成

∇J=Eπ[∇logπ⋅A]

而

Eπ[∇logπ⋅A]=∫π⋅∇logπ⋅A=∫π′π⋅π′⋅∇logπ⋅A=∫π′⋅[π′π∇logπ⋅A]=∫π′⋅[π′∇π⋅A]=Eπ′[∇π′π⋅A]

其中 π′ 是任何一个其他策略。请注意喽,这里使用log trick消掉了log(很多教程在这里跳步!). 我们可以将目标重写为

J=π′π⋅A

这个变形被称为重要性采样。通过这种方式可以使用其他策略采样的数据进行更新。

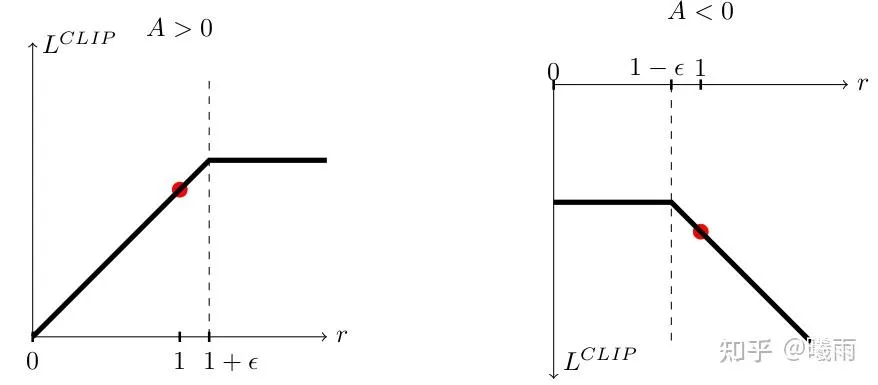

PPO做的事情非常简单: π′π 可能非常大,导致梯度更新不稳定。最简单的想法:

J=clip(π′π,1−ϵ,1+ϵ)⋅A

这限制了 π′π 的比率。但是,真正的PPO只是一个 单边裁剪 ,它只限制了增加某个行动的概率而没有限制惩罚行动的概率:

J=min(π′π⋅A,∼) , ∼ 表示上式。

可以参考这个帖子

直观的理解,这是因为更新目标只希望两种情况:

- 比率在正常范围内

- 比率不在正常范围内,但是向着正常范围移动

对于左图, A>0 意味着在向上攀升,因此左侧并未受限而右侧受限;右图相反。

TRPO可能将会单开一个帖子,因为实在是Heavy math……